Penilaian Obligasi. Berbicara tentang pendapatan tetap tidak berbicara tentang konsep dan istilah yang kompleks yang tidak dapat dijelaskan dalam dua atau tiga kalimat. Perhitungan harga tidak rumit. Namun, jika kita ingin menganalisis setiap detail yang mempengaruhi harga, diperlukan studi yang lebih mendalam tentang konsep-konsep seperti durasi, durasi yang dimodifikasi, dan sensitivitas (dijelaskan nanti).

Sebuah premis sebelum memulai, kita harus memahami bahwa pendapatan tetap tidak tetap, atau lebih tepatnya, tingkat pengembalian yang kita peroleh dari berinvestasi dalam obligasi hanya akan dihitung pada awalnya jika kita menyimpannya sampai jatuh tempo. Dengan kata lain, harga obligasi tunduk pada volatilitas suku bunga (ingat bahwa harga obligasi bergerak berbanding terbalik dengan pergerakan suku bunga) dan oleh karena itu pengembalian efektif tidak harus bertepatan dengan pengembalian yang ditetapkan pada saat itu. waktu pembelian.

Pada titik ini, kita harus membedakan antara:

- Obligasi kupon tetap: Jenis sekuritas ini secara berkala mendistribusikan kupon tetap. Misalnya, 5% per tahun. Mereka biasanya didistribusikan setengah tahunan. Jadi, jika obligasi dengan nominal 1.000 euro memiliki kupon tetap 5%, obligasi itu akan mendistribusikan 25 euro setiap enam bulan.

- Nol kupon obligasi : Jenis keamanan ini tidak membayar bunga sampai tanggal jatuh tempo, yaitu memberikan bunga bersama dengan jumlah pinjaman di akhir. Sebagai kompensasi, harganya lebih rendah dari nilai nominalnya, yaitu dikeluarkan dengan diskon, yang memberikan pengembalian lebih besar kepada pokok.

- Obligasi kupon mengambang : Ini adalah sekuritas yang memberikan bunganya pada tingkat bunga mengambang, terkait dengan evolusi tingkat bunga pasar uang (euribor, libor …) ditambah diferensial. Contoh: Euribor + 2%.

Secara grafis kami mewakili obligasi tanpa kupon dan tiga obligasi dengan kupon tetap (20%, 13% dan 8%), dengan jatuh tempo 100. Itulah sebabnya, tergantung pada harga penerbitan obligasi dan kuponnya, mungkin di atas par ( di atas 100) atau di bawah torsi (di bawah 100).

Rumus untuk menghitung harga obligasi dan contohnya

Penilaian obligasi pendapatan tetap membutuhkan proses metodis dan beberapa pengetahuan tentang hukum keuangan kapitalisasi dan diskonto.

Penilaian obligasi kupon

Nilai sekarang dari obligasi sama dengan arus kas yang akan diterima di masa depan, didiskontokan pada saat ini pada tingkat bunga (i), yaitu nilai kupon dan nilai nominal hari ini. Dengan kata lain, kita harus menghitung net present value (NPV) obligasi:

Atau apa yang sama:

Contoh penghitungan harga obligasi kupon

Misalnya, jika kita pada tanggal 1 Januari tahun 20 dan kita memiliki obligasi dua tahun yang membagikan kupon 5% per tahun yang dibayarkan setiap setengah tahun, nilai nominalnya adalah 1.000 euro yang akan dibayarkan pada tanggal 31 Desember tahun tahun 22 dan tingkat diskonto atau tingkat bunganya adalah 5,80% per tahun (yang berarti 2,90% dua kali setahun) nilai intrinsik obligasi adalah:

Jika tingkat bunga sama dengan kupon, harga obligasi sama persis dengan nilai nominalnya:

Jika kita mengetahui harga obligasi tetapi tidak mengetahui berapa tingkat bunganya, kita harus menghitung tingkat pengembalian internal (IRR) obligasi tersebut.

Memecahkan “r” kita memperoleh bahwa: r = 2,90% (yang akan menjadi 5,80% per tahun)

Penilaian Obligasi Tanpa Kupon

Penilaian obligasi kupon nol adalah sama tetapi lebih mudah, karena hanya ada satu arus kas masa depan, yang harus kita diskon untuk mengetahui nilai saat ini:

Contoh penghitungan harga obligasi tanpa kupon

Misalnya, jika kita pada tanggal 1 Januari tahun 20 dan kita memiliki obligasi kupon nol yang memiliki nilai nominal 1.000 euro, jatuh tempo tepat 2 tahun (akan membayar 1.000 euro pada 31 Desember 2022) dan bunga tingkat 5 Tahunan% harga akan:

Perhitungan harga obligasi kupon mengambang lebih rumit karena kita tidak tahu kupon yang harus dibayar dan oleh karena itu kita harus membuat perkiraan.

Di sisi lain, untuk contoh di atas kami telah menggunakan tanggal yang tepat. Ketika beberapa hari telah berlalu, perhitungannya sama, tetapi kita harus menghitung hari yang tersisa dan kupon berjalan.

Jika obligasi memiliki opsi beli ( callable bond ) kita harus mengurangi premi opsi dari harga dan jika obligasi memiliki opsi beli ( obligasi putable ) kita harus menambahkan premi opsi.

Contoh perhitungan harga obligasi dengan excel

Namun, berkat alat (unduh excel di akhir dokumen) kami akan mencoba memfasilitasi perhitungan.

Pertama, kami memiliki data bonus:

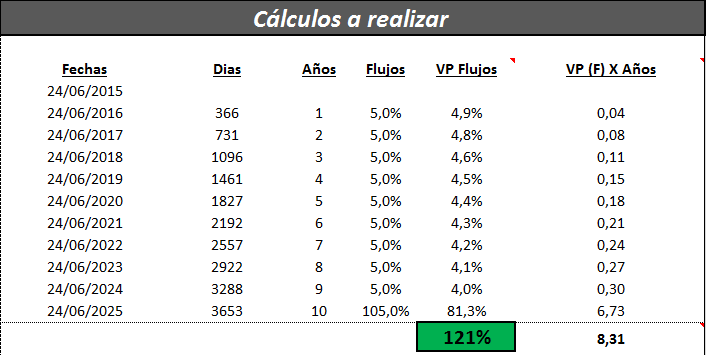

Kami dapat memverifikasi bahwa itu adalah obligasi yang diterbitkan hari ini (Excel akan diperbarui secara otomatis) dan dengan durasi 10 tahun. Dengan nilai nominal 100.000 unit moneter, kupon tahunan 5% dan harga belinya 121% di atas nominal.

Kedua, kami ingin menghitung durasi obligasi yang bersangkutan. Untuk ini kami telah menggunakan penilaian dengan menghitung arus kas dan memberikan nilai masing-masing sesuai dengan durasi waktu.

Berdasarkan kolom (lihat tabel di bawah), kita memiliki:

- Tanggal: yang sama dengan tanggal hari ini atau tanggal nilai yang kami miliki dalam spesifikasi obligasi. Berturut-turut kami memiliki setiap tahun, tanggal pembayaran kupon (tahunan) hingga jatuh tempo obligasi.

- Hari: ini adalah jumlah hari yang jauh dari tanggal hari ini atau tanggal nilai ke arus kas yang bersangkutan.

- Tahun: akan perlu untuk mengubah hari menjadi tahun, membaginya dengan 365, yang merupakan jumlah hari yang dimiliki satu tahun (penilaian dibuat “saat ini – saat ini” oleh konvensi pasar).

- Arus: ini adalah arus kas yang diharapkan, ingatlah bahwa kami akan menerima 5% dari kupon tahunan dan ketika jatuh tempo kami akan menerima kupon 5% + 100% dari jumlah nominal.

- Nilai arus sekarang: pada titik ini, kami menggunakan hukum diskonto majemuk. Kami ingin tahu dengan mendiskontokan setiap aliran yang telah kami hitung sebelumnya pada tingkat bunga.

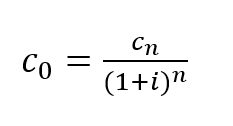

- Cn: arus kas (dalam kasus kami 5% dan jatuh tempo 105%).

- i: tingkat bunga saat ini yang diberikan untuk harga obligasi itu.

- n: tahun-tahun yang telah kita hitung sebelumnya.

- Nilai sekarang arus kas untuk periode waktu yang sesuai (tahun): yaitu, kami menghitung durasi dalam tahun dari setiap arus kas dan kemudian menambahkannya bersama-sama dan memperoleh durasi obligasi secara keseluruhan.

Dalam tabel berikut kami tunjukkan perhitungan yang dibuat:

Akhirnya, kita sampai pada bagian analisis dan evaluasi:

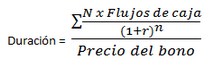

Durasi dapat didefinisikan sebagai rata-rata tertimbang dari berbagai momen di mana obligasi melakukan pembayarannya, dengan menggunakan nilai saat ini dari masing-masing aliran dibagi dengan harga obligasi sebagai bobot. Rata-rata tertimbang ini akan dinyatakan dalam unit yang sama di mana kita mengukur jatuh tempo, yang paling umum dinyatakan dalam tahun.

Durasi yang Dimodifikasi terdiri dari evaluasi bagaimana nilai sekuritas pendapatan tetap berubah karena perubahan suku bunga pasar. Berlawanan dengan durasi, yang diukur dalam tahun, durasi yang dimodifikasi diukur dalam persentase, dan menunjukkan persentase perubahan nilai aset pendapatan tetap ketika suku bunga pasar berubah sebesar satu poin persentase.

Sensitivitas adalah turunan pertama dari ekspresi yang menghubungkan harga obligasi dengan IRR-nya. Dalam aset pendapatan tetap dengan kupon tetap, sensitivitas absolut mencakup perubahan absolut yang terjadi pada harga aset dalam menghadapi perubahan absolut unit dalam IRR aset, yaitu, mencerminkan laba rugi, dalam moneter. unit, dalam menghadapi perubahan pengembalian mutlak. Sensitivitas mutlak dapat dibandingkan dengan salah satu makna delta dalam opsi keuangan , yang mendefinisikan delta sebagai variasi premi dalam menghadapi pergerakan yang sangat kecil dalam aset yang mendasarinya.

Sensitivitas mutlak digunakan sebagai ukuran risiko dalam pengelolaan aset pendapatan tetap. Tidak seperti durasi, yang pengukurannya dalam tahun dan, oleh karena itu, tandanya selalu positif (Anda tidak dapat pergi ke masa lalu), sensitivitas absolut diberikan dalam satuan moneter.